收入确认

Valmet为纸浆、造纸、能源和其他行业提供过程自动化、机械、设备和服务。在资本业务方面,集团的收入来自于项目,其范围从交付完整的工厂设施的交钥匙基础上,单节机器的重建,这可能包括也可能不包括流程

自动化解决方案。服务业务收入包括短期和长期维护合同、较小的改进和修改合同、重建以及零配件和消耗品销售的收入。

确认收入是指将承诺的货物或服务转让给客户,其金额应反映Valmet预期有权获得的对价,以换取这些货物或服务。根据国际财务报告准则15的五步模型确定收入确认的时间、方法和单位如下:

步骤1:确定与客户的合同

第二步:确定合同中的履行义务

第三步:确定合同附带的交易价格

第四步:将交易价格分配给合同中确定的履约义务

第五步:当(或当)实体满足履行义务时确认收入

在涉及设备和服务交付的长期资本项目中,确定一项或多项履行义务。履行义务的确定取决于项目的范围和合同的条款,并在很大程度上取决于客户对基本建设项目所要求的报价水平。

在涉及提供综合设备和服务的短期服务合同中,根据合同的范围和所附条款,确定一项或多项履行义务。当合同范围涉及在客户现场提供的服务,如安装、维护、技术支持或

机械审计,通常被认为是一项独立的绩效义务,与现场以外提供的重要设备和服务的交付无关。另一方面,如果合同范围内的服务只在Valmet房地内执行,例如车间服务、材料和服务通常不能单独确定,并且始终只确定一项履行义务。

在长期服务合同中,Valmet的活动主要在客户现场进行,根据合同及其附带条款,确定一项或多项履行义务。当合同的范围涉及在独立基础上单独出售的各种服务要素时,这些要素通常被确定为单独包含履行义务。

当顾客获得一种商品或服务的控制权时,即确认收入。当顾客有能力指导产品或服务的使用并从其中获得利益时,无论是在一段时间内还是在某个时间点上,顾客就获得了控制权。

当Valmet确定对商品或服务的控制权随着时间的推移而转移时,这通常是基于客户在Valmet执行过程中同时获得和消费利益,或者是Valmet的执行创造了一项在合同期间没有其他用途的资产,并且Valmet有可执行的权利为迄今为止完成的执行付款。

在Valmet的产品提供中,具有第一标准特征的可交付物包括轧机维护服务或长期合同下提供的其他现场服务,在这些服务中,Valmet的性能带来的利益的接收和同时消费可以很容易地确定。具有第二种标准特征的交付物包括资本项目,其合同范围涉及根据客户规范设计和建造资产。在这些项目中创建的资产没有其他用途,因为设计是基于特定的客户需求。当收入经过一段时间确认后,使用成本对成本法来衡量完全履行履行义务的进展情况。成本-成本法的估计结果是收入概况,最好地描述对可交付物的控制转移到客户。

在某个时间点确认收入适用于在Valmet的场所提供服务的合同,以及备件和消耗品的交付。可交付成果的控制通常基于所使用的交付条款,在接管时,或在稍后接收到客户验收时进行转移。

关键的会计估计和判断

对于随着时间的推移所满足的绩效义务,Valmet使用成本对成本的方法来确认收入,因为它最好地描述了Valmet执行时控制向客户的转移。在成本成本法下,完全履行履行义务的进展情况是根据迄今已发生的费用与履行履行义务时估计的总费用的比率来衡量的。收入,包括估计利润,按比例记录

由于成本的产生。管理层定期审查绩效义务的进展和执行情况。作为该过程的一部分,管理层审查信息,包括但不限于未履行的主要合同义务、项目进度、已确定的风险和机会,以及收入和成本估计数的变化。客户合同的预计损失在得知时通过利润或亏损全额确认。

Valmet经常签订合同,其中对价包括一个或多个可变因素。根据安排的类型,使用期望值或最可能的金额-方法估计变量对价。在对可变因素进行判断时,Valmet考虑了历史、当前和预测信息。估计数变动的影响在更新估计数期间的收入中得到确认。

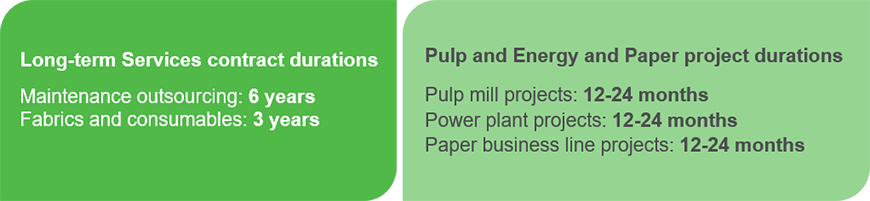

典型的合同和项目工期